IVA 22%: dal 1 ottobre 2013 decorre l’aumento dell’aliquota IVA ordinaria dal 21% al 22% a causa del mancato intervento legislativo promesso che avrebbe dovuto prorogare o annullare tale aumento.

IVA 22%: dal 1 ottobre 2013 decorre l’aumento dell’aliquota IVA ordinaria dal 21% al 22% a causa del mancato intervento legislativo promesso che avrebbe dovuto prorogare o annullare tale aumento.

L’introduzione della nuova aliquota IVA al 22% risulta essere automatico in quanto la Finanziaria 2013 modificando l’art. 40, comma 1-ter, DL n. 98/2011 aveva già disposto l’aumento di tale aliquota dal 1 luglio 2013 poi rinviato al 1 ottobre 2013 dal DL n. 76/2013, l’art. 11, comma 1.

La nuova aliquota IVA ordinaria del 22% dovrà essere applicata a tutte le operazioni che si considerano effettuate a partire dal 1 ottobre 2013 e che in precedenza erano assoggettate al 21%. Particolare importanza ha perciò determinare il momento di effettuazione dell’operazione ai fini IVA. Di seguito alcuni esempi.

Per le CESSIONI DI BENI MOBILI:

![]() il momento di effettuazione dell’operazione è la consegna o spedizione del bene. Analizzando perciò le cessioni di beni con emissione del documento di trasporto e di consegna (DDT con fatturazione differita) con data di settembre, anche se la fattura verrà emessa entro il 15 ottobre come consentito dall’art. 21, DPR n. 633/72, dovrà riportare l’aliquota IVA del 21%;

il momento di effettuazione dell’operazione è la consegna o spedizione del bene. Analizzando perciò le cessioni di beni con emissione del documento di trasporto e di consegna (DDT con fatturazione differita) con data di settembre, anche se la fattura verrà emessa entro il 15 ottobre come consentito dall’art. 21, DPR n. 633/72, dovrà riportare l’aliquota IVA del 21%;

![]() se però è stata emessa la fattura in settembre anteriormente alla consegna del bene che avverrà in ottobre l’aliquota resterà al 21%;

se però è stata emessa la fattura in settembre anteriormente alla consegna del bene che avverrà in ottobre l’aliquota resterà al 21%;

![]() nell’ulteriore ipotesi invece di fattura di acconto in settembre con consegna del bene e relativo saldo in ottobre, solo,il saldo sarà asssoggettato alla nuova aliquota del 22%.

nell’ulteriore ipotesi invece di fattura di acconto in settembre con consegna del bene e relativo saldo in ottobre, solo,il saldo sarà asssoggettato alla nuova aliquota del 22%.

NB: Alle note di debito o di credito emesse dalla data 1.10.2013, e relative ad operazioni con aliquota ordinaria del 21% fatturate fino al 30.9.2013, dovrà essere applicata l’aliquota originaria.

Per le CESSIONI DI BENI IMMOBILI:

![]() il momento di effettuazione dell’operazione è la data di stipula del contratto di compravendita.

il momento di effettuazione dell’operazione è la data di stipula del contratto di compravendita.

Per le PRESTAZIONI DI SERVIZI:

![]() il momento di effettuazione dell’operazione è l’atto del pagamento della prestazione

il momento di effettuazione dell’operazione è l’atto del pagamento della prestazione

![]() se però la fattura è stata emessa in settembre dal professionista alla conferma della richiesta del servizio, anche se il cliente provvederà a pagarla in ottobre la prestazione si considera effettuata alla data di emissione della fattura e perciò assoggettata all’aliquota del 21%.

se però la fattura è stata emessa in settembre dal professionista alla conferma della richiesta del servizio, anche se il cliente provvederà a pagarla in ottobre la prestazione si considera effettuata alla data di emissione della fattura e perciò assoggettata all’aliquota del 21%.

![]() nell’ipotesi invece venga pagato in settembre un acconto sulla prestazione da effettuare, ed il saldo in ottobre, l’acconto verrà assoggettato al 21% ed il saldo al 22%.

nell’ipotesi invece venga pagato in settembre un acconto sulla prestazione da effettuare, ed il saldo in ottobre, l’acconto verrà assoggettato al 21% ed il saldo al 22%.

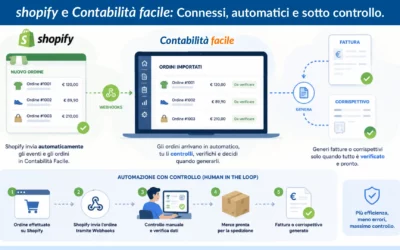

Scopri i Programmi e Servizi di Contabilità facile

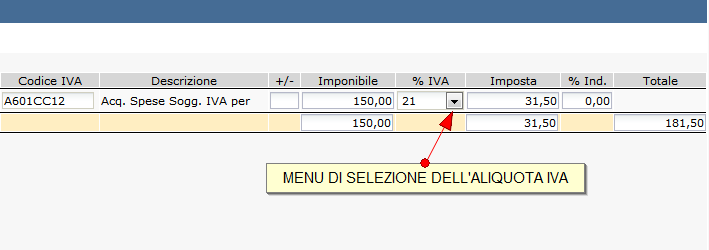

Nel programma Registrazioni Contabili di Contabilità facile online abbiamo già provveduto ad aggiungere nel menù di selezione % IVA presente nello ZOCCOLO l’aliquota del 22%

Nei Modelli Contabili standard resterà comunque ancora proposta di default l’aliquota del 21% fino a quando la massa delle fatture ricevute dai clienti al 22% non supererà quelle del 21%.

Nei Modelli Contabili duplicati o personali invece l’utente può decidere di modificare l’aliquota di defaut in qualsiasi momento.

Nel programma Gestione Articoli – Listino di Contabilità facile online è stata aggiunta una nuova pagina Aggiornamento Aliquota IVA per la sostituzione automatica della nuova aliquota IVA con quella presente nelle voci di listino

Per operare la sostituzione selezionare l’aliquota da aggiornare nel campo VECCHIA ALIQUOTA IVA e la nuova aliquota nel campo NUOVA ALIQUOTA IVA e salvare le selezioni effettuate.

Ad esempio se si vuole aggiornare le voci di listino al 21% con l’aliquota del 22%, effettuare le selezioni come visualizzate nell’immagine precedente.

Salvate le selezioni effettuate premere il tasto AGGIORNA IVA per eseguire la sostituzione. Al termine dell’operazione verrà visualizzato un messaggio con il numero delle voci di listino aggiornate.